-

반응형

금호석유 주가전망

오늘 공부해볼 종목은 금호석유.

오늘도 어김없이 성적표부터 열어보고 시작한다.

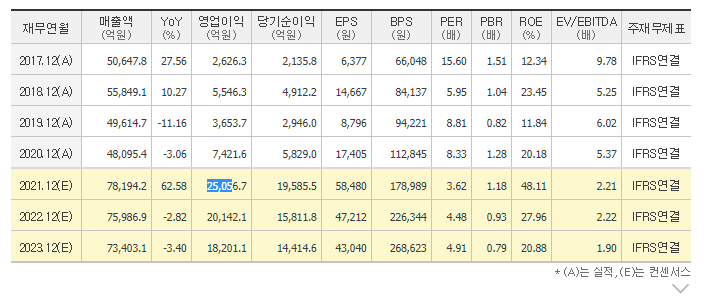

금호석유 재무흐름 연간실적과 분기실적 모두를 보았을 때 작년대비 확연히 올라간 성적을 알 수 있다

올해 실적 컨센서스를 보더라도 영업이익율은 작년대비 두배에 달할 것으로 예상되고 있으며 현재 1분기의 영업이익율은 작년 4분기 대비해서도 13%가량 불어난 상태이며 올해 2분기의 성적은 매출액은 더 불어나고 이익율은 비슷한 수치를 보일 것으로 예상된다.

보통 제조업이라 하면 순이익율이 5~8 퍼센트 정도 된다고 들었는데 동일업종인 LG화학의 순이익율과 비교를 해봐도 두배가량의 차이가 난다. 다루는 분야가 달라서 그런가? 무슨 이유인지 모르겠지만 주린이인 내 눈으로 보기에는 정말 신기한 재무상태표가 아닐 수 없다. 참고를 위해서 LG화학 재무상태표 첨부

LG화학 재무흐름 금호석유에 대해서 좀 찾아보신 분들이라면 금호석유가 대표적인 금호석유 주가가 대표적으로 저평가된 주식이라는 것을 알것이다.

화학업종 동일 업종 비교를 해보면 주당 순이익은 롯데케미칼과 비슷한 수준 LG화학보다는 살짝 낮은 것을 알 수 있다.

PER만을 놓고보면 다섯개 회사를 비교했으 때 가장 아래다. 미래에 대한 기대가 없는 것일까? 아니면 진정한 저평가일까? 판단하기가 어렵다.

2021년 8월 9일 종가 오늘 금호석유의 종가는 201,500원

3개월간의 차트는 이런 흐름을 보인다.

봉차트를 봤더니 우상향하고 있는 그런 분위기는 아니다.

전문가들의 투자견해를 다음에서 살펴봤다.

중립을 지킨 증권사도 있지만 대부분 목표주가가 지금 보다는 높다. 하지만 목표주가가 2분기 실적발표가 나는 이 시기에 잠정실적발표가 나고도 움직이지 않는 주가를 보고 이미 모든 기대가 선반영되었다고 보고 주가가 안움직인다고 보는건지 이전대기 주가가 내려간 증권사들이 있다.

아무튼 이러한 재무성적을 가지고도 잘 움직이지 않는 금호석유 주가

금호석유는 어떤 제품들을 가지고 이런 매출액들을 뽑아내는지 간단하게 확인해보자.

금호석유의 2021년 1분기 주요 제품등의 현황은 다음과 같다 매출액의 가장큰 포지션을 차지하는 것은 신발,장갑,타이어등에 들어가는 합성고무제품류

그다음 포지션을 차지하는 것이 합성수지 제품군이다.

이 둘을 합하면 무려 88.9%에 달한다.

아마도 해당 분야에서 이익율이 잘 나면 순이익이나 영업이익이 올라갈 것으로 예상된다.

나같은 주린이가 분석해보기에는 금호석유 주가는 너무 방대한 데이터여서 사업보고서를 보고는 어떤 유의미한 데이터를 뽑아내기는 좀 어려운 것 같다.

다만 나는 저평가 우량주라고 믿는 이유는 높은 영업이익율과 높은 순이익율 낮은PER이다.

또한 영업이익이 7421억원, 올해 컨센서스상의 예상영업이익이 2.5조인 회사에 기대를 걸어보는 것은 당연한 일이 아닐까 싶다.

최근 뉴스를 보면 쌀겨추출물을 이용한 친환경 합성고무 복합체 등을 개발하여 상용화 할 예정이라는 뉴스. 그리고 주식이 저평가된 이유가 경영진 리스크 때문이라는 뉴스, 메타버스로 직원교육을 진행했다는 뉴스 등이 있다.

오늘은 이만 이렇게 금호석유 주가전망에 대한 기업분석을 마무리 해봐야할 것 같다.

내기준에서 확실한 것은 저평가라는 것.

** 투자권유는 아니오니 유념하시어 진행시키기 바람.

https://doctorfeel.tistory.com/74

메타버스 관련주 선익시스템 주가전망

메타버스 관련주의 하나로 분류되는 선익시스템 1990년 설립된 기업으로 OLED 장비 제조 및 판매를 주력으로 운영되고 있다. 소형 OLED 증착기 시장에서 전세계 1위 업체라고 기업현황에 나와있다.

doctorfeel.tistory.com

https://doctorfeel.tistory.com/78

반도체 관련주 하나마이크론 주가전망

반도체관련주 하나마이크론 주가전망 오늘 공부할 종목은 반도체관련주 하나마이크론이다. 하나마이크론은 주요종속회사와 함께 반도체 제품(패키징) 생산 및 반도체 재료(실리콘 Part)제품의

doctorfeel.tistory.com

https://doctorfeel.tistory.com/77

메타버스 관련주 자이언트스텝 주가전망

메타버스 관련주 자이언트스텝 주가전망 오늘은 최근의 선익시스템과 알체라에 이어서 메타버스관련주로 분류되고 있는 자이언트스텝에 대해서 알아보도록 한다. 과연 자이언트스텝은 어떤

doctorfeel.tistory.com

반응형'기타공부 > 경제공부' 카테고리의 다른 글

대한전선 주가전망 (0) 2021.08.14 브리지텍(064480) 주가 전망 (0) 2021.08.12 반도체 관련주 하나마이크론 주가전망 (0) 2021.08.02 메타버스 관련주 자이언트스텝 주가전망 (0) 2021.08.01 메타버스 관련주 알체라 주가전망 (2) 2021.07.31